아마존은 스트리밍 경쟁에서 확실한 승자입니다.

원제목은 'Amazon is the clear winner in streaming race'이며 시킹알파에서 가지고 왔습니다. 기고자는 Bluesea Research입니다.

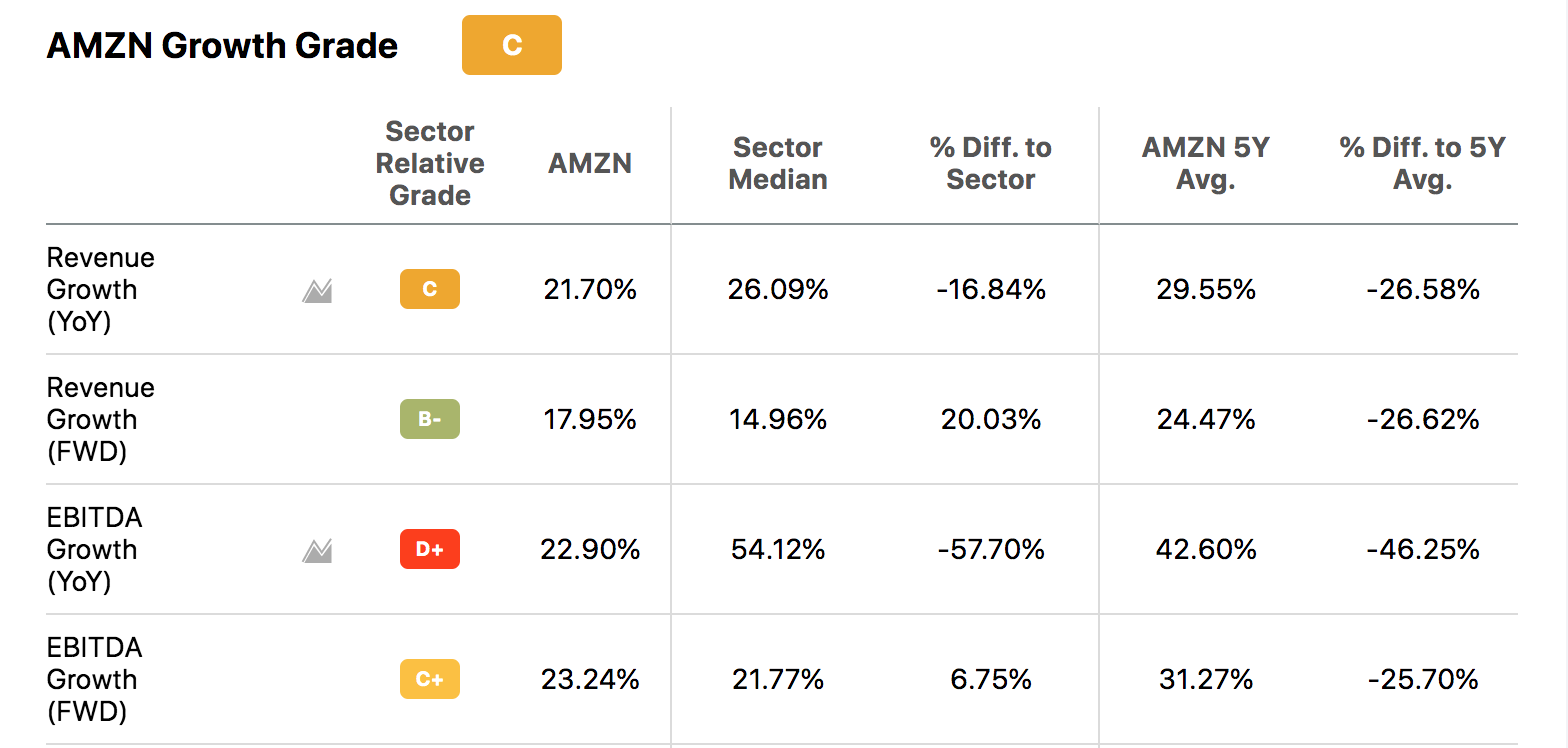

이 글은 번역기를 돌려 단순 번역 후 정리한 내용과 개인적인 생각을 첨부한 글입니다. 절대 종목에 대한 추천글이 아닙니다. 그냥 참고만 하시길 바랍니다. 첨부된 이미지는 본 내용과 일치되지 않습니다. 아마존의 전체적인 내용이 담겨있습니다.

요약

- 모든 스트리밍 플레이어는 치열한 경쟁에서 우위를 점하기 위해 콘텐츠 예산을 늘리고 있다.

- 아마존은 다른 경쟁업체와 비교할 수 없는 Prime 멤버십의 전반적인 이점으로 인해 이분야의 확실한 승자가 될것이다.

- amazon은 이미 2020년 스트리밍 콘텐츠에 110억 달러, 2021년 130억 달러를 투자했다.

- 구독자 증가 속도가 빨라짐에 따라 아마존은 스트리밍에 대한 투자를 더 확대할 수 있다.

- 구독 사업의 독립 실행형 가치는 다음 몇 분기에 1조 달러에 달할 것으로 예상된다.

스트리밍 산업의 경쟁 현황

아마존(NASDAQ:AMZN)은 스트리밍 콘텐츠 산업에서 고액의 투자를 이어가고 있습니다. 경쟁자들도 추가 가입자를 확보하고 더 매력적인 라이브러리를 구축하기 위해 이 사업에 수십억 달러를 투자하고 있습니다.

디즈니(DISNEY)는 2022년에 콘텐츠 예산을 330억 달러로 늘리기 위해 준비 중입니다.

넷플릭스(NETFLIX)는 스트리밍에 170억 달러를 투자할 것으로 예상됩니다.

디스커버리와 워너미디어의 합병 후 이들은 콘텐츠에 200억 달러에 가까운 투자를 계획하고 있습니다.

경쟁이 치열해짐에 따라 향후 몇 년 동안 콘텐츠 예산이 추가로 증가할 수 있습니다.

(여기까지만 봐도 스트리밍 산업의 경쟁이 갈수록 치열해지고 있는 것 같습니다. 여기에 애플도 이번 파칭코를 통해 가입자 수가 엄청나게 늘어날 것으로 예상을 하던데요. 애플은 투자 대비 성과를 더 잘 챙기는 기업 같다는 생각이 듭니다. 원글은 애플의 스트리밍 서비스에 대한 언급은 아직 보이지 않아 첨부를 시켜보았습니다. )

기고자는 아마존이 다른 경쟁자보다 큰 이점이 있다고 합니다. 바로 아마존 프라임 멤버십 때문이군요.

그는 이 프라임 멤버십이 고객에게 주는 다양한 해택에 집중하는 모습입니다. 이로 인해 12개월 동안 amazon은 구독 부문에서 200억 달러의 수익을 보고했다고 합니다. 이 수익을 이용해 2021년 130억 달러의 콘텐츠 투자를 쉽게 이룰 수 있었다는 주장입니다.

(저도 프라임 구독자로 아마존으로부터 자주 오더를 하는 아내 때문에 혜택을 더 많이 받는다고 생각하고 있습니다. 가장 먼저 배송료죠.

요즘같이 시핑비 지출 비중이 높은 떼에 시핑프리라는 단어는 참 매력적으로 들립니다. 저는 온라인 스토어를 운영하고 있는데 무료배송을 꿈도 못 꾸고 있습니다. 이렇게 되면 정말 남는 게 없거든요. 그래서 이 배송비 해택만 봐도 프라임 구독은 본전 뽑는 장사라고 생각합니다.

또 아마존 프라임 스트리밍 서비스도 바로 이용 가능하다는 장점이 있습니다. 지금은 시간이 없어 넷플릭스 한국 드라마도 잘 보지 못하고 있지만 가끔 한가할 때 저는 3 군대를 비교해서 서비스를 이용하고 있습니다.

바로 넷플릭스와 아마존 프라임, 그리고 HBO입니다. HBO는 AT&T 서비스를 이용하면 무료로 이용 가능합니다. ^^)

아마존은 최근 프라임의 가격 인상으로 구독 부문의 수익을 더 증가시키고 있습니다. 이 부문은 20%~30%로 성장하고 있어 아마존이 콘텐츠 지출을 늘리기에 용의 합니다. 기고자는 아마존의 구독 성장률이 넷플릭스의 매출 성장률보다 높다고 주장하는데 이건 직접 확인하지 못했습니다. 넷플릭스는 최근 조정 이전에 P/S 비율 10에서 거래되고 있었습니다. 아마존의 스트리밍 라이브러리 및 구독 비즈니스의 급속한 성장은 2025년까지 이 비즈니스의 수익을 1000억 달러로 증가시킬 수 있으며 독립 실행형 가치는 1조 달러라고 하네요.

차별화되는 아마존 스트리밍

(가입자가 포화상태가 되면 어떤 일이 벌어질까요? 더 이상 늘어날 사람들이 없다면? 그러면 이들은 다른 사업으로 눈을 돌리겠죠? 넷플릭스가 게임을 병행하고 있는 것처럼요? 근데 넷플릭스 게임 재밌는 거 하나도 없어 보이던데 투자를 잘하고 있는 건지 모르겠습니다.)

amazon은 지난 몇 분기 동안 매우 안정적인 가입자 성장을 제공할 수 있었기 때문에 좋은 위치에 있습니다. 회사는 프라임 회원이 2억 명을 돌파했다고 마지막으로 언급했습니다. 블룸버그에 따르면 프라임 멤버십 내의 이탈률도 상당히 낮습니다.

(원글에는 안정적이고 강력한 성장을 보여주는 아마존의 구독 부문 이미지가 삽입되어 있지만 생략합니다.)

아마존 구독 사업의 12개월 후 수익은 300억 달러 이상입니다. 이것은 넷플릭스의 ttm 수익 기반에 가깝습니다. 반면 amazon의 Y/Y 구독 증가율은 지난 몇 분기 동안 넷플릭스를 크게 앞질렀습니다.

(여기도 지난 3년 동안 넷플릭스의 매출, 성장 및 P/S 비율 이미지가 있지만 생략합니다.)

투자 확대를 위한 체력

(내용임 많이 반복되는 느낌이 없지 않네요.)

amazon은 2021년 스트리밍 사업에 130억 달러를 투자했습니다. 2021년 구독 수익은 310억 달러에 가까웠습니다. 따라서 스트리밍 비즈니스에 구독 수익의 42%를 투자하고 있습니다. 또한 아마존의 구독 수익 성장이 넷플릭스보다 훨씬 안정적임을 알 수 있습니다.

가장 큰 이유는 프라임 멤버십의 낮은 이탈률과 구독 비즈니스에 새로운 서비스를 추가할 수 있는 아마존의 능력 때문입니다.

반면에 대부분의 스트리밍 플레이어는 신규 가입자 순증이나 가격 인상을 통해서만 수익을 높일 수 있습니다.

(음. 이건 앞서 제가 고민하던 부분이네요. 제가 아마존 주식은 가지고 있지만 넷플릭스에는 투자하지 않고 있는 점이기도 합니다.)

아마존의 구독 증가율의 현재 궤적이 다음 몇 분기 동안 유지된다면 회사는 2026~27년까지 1000억 달러 수준에 가까워질 것이라고 기고자는 예상하고 있군요. 이는 프라임 멤버십과 스트리밍 비즈니스에 큰 이정표가 될 것입니다. 이때까지 아마존은 스트리밍 콘텐츠에 400억 달러 이상을 투자할 수 있습니다. 미래 콘텐츠의 성공을 예측하기는 어렵지만 이러한 스트리밍 예산으로 amazon은 여러 상과 주요 히트작을 쉽게 만들어낼 수 있고 있을 것입니다.

기고자는 코스트코와 월마트도 스트리밍 사업에 진출을 생각했었으나 기하학적 투자비용 때문에 포기를 했다고 합니다.

그리고 아마존의 서비스를 다른 소매업체가 모방하기에는 한계가 있을 거라는 주장이네요.

또 아마존은 국제 지역에서 프라임 회원에 대한 좋은 경제 해자를 계속 볼 것으로 예상됩니다.

(이건 저도 동의합니다. 아마존은 물류시스템의 완성을 위해 어마어마한 투자를 해왔고 지금도 진행 중이기 때문이죠. 물류시스템이 완성되고 나면 아마존의 수익구조는 더욱 단단해질 것으로 예상하고 있습니다. 그리고 아마존의 광고 시장도 무시할 수 없게 확장되고 있습니다.)

스트리밍 사업이 아마존 주식에 미치는 영향

아마존 스트리밍 비즈니스는 넷플릭스를 포함한 다른 여러 스트리밍 기업들의 가장 까다로운 경쟁자가 될 것입니다.

netflix는 최근 조정 이전에 P/S 비율의 거의 10배에 거래되었습니다. 아마존의 구독 사업은 높은 성장률, 프라임 멤버십의 후광 효과, 훨씬 더 긴 미래 성장 가능성 때문에 넷플릭스에 비해 프리미엄을 받을 수 있습니다. P/S비율을 15로 낮춘다고 해도 아마존의 구독 사업은 이미 5000억 달러에 가까운 가치로 평가될 것입니다.

현재의 성장률이 유지된다면 아마존의 구독 수익은 2026~27년 가지 1천억 달러에 달할 것입니다. 10의 낮은 P/S 배수에서 이 사업의 독립 실행형 가치는 쉽게 1조 달러에 도달할 것입니다. 아마존의 시가총액은 1조 7천억 달러이며 지난 18개월 동안 이 수준에서 거래되었습니다. 월가는 아마존의 강력한 실적을 요구합니다. 구독 사업과 스트리밍 콘텐츠의 향후 궤적이 위의 추정대로 움직인다면 강한 상승세를 볼 수 있을 것입니다.

구독 수익이 계속 증가함에 따라 아마존은 스트리밍 콘텐츠 투자를 향후 5년 동안 400억 달러 이상으로 늘릴 것입니다. 이러한 투자가 유럽, 인도, 라틴 아메리카 및 기타 지역과 같은 국제 지역으로 확산된다는 점에 유의하는 것이 매우 중요합니다. 이러한 추세는 amazon이 국내 및 국제 시장에서 서비스를 위한 강력한 해자를 구축하는 데 도움이 될 거입니다.

따라서 프라임 멤버십과 스트리밍 사업이 향후 아마존 주식의 방향성에 핵심적인 역할을 할 것임을 알 수 있습니다. 회사가 양질의 스트리밍 서비스를 제공할 수 있는 경영진의 능력에 대한 월스트리트의 믿음을 높이려면 다음 몇 분기에 견고한 원본 콘텐츠를 제공하는 것이 매우 중요합니다.

(기고자는 아마존의 프라임 서비스와 스트리밍 산업의 확장성에 집중하고 있습니다. 제가 보기엔 이것들은 아마존이 가지고 있는 여러 가지 매력 중 극히 일부분이라고 생각합니다. 저는 최근 아마존 어필리에이터(제휴 마케팅)을 시작했습니다. 거기에서 보면 꾸준히 해외 서비스가 추가되는 모습을 보여줍니다. 그만큼 빠른 확장성을 자기조 있다고 봐야 합니다. 구독자는 더 늘어나겠지요? 또 광고시장 그리고 제가 보기엔 제품 검색시장에서도 한몫할 것이라고 봅니다. 아마존에서 제품 검색에 대한 엄청난 데이터를 보유하고 있으니까요? 그리고 클라우드 서비스는 뭐 말할 것도 없죠. 여기에 스플릿까지 하면 ㅎㅎ. 물론 앞으로 가야 할 길이 멀기도 하죠. 그리고 지금까지 해왔던 것을 보면 너무 굼뜬 것도 사실입니다. 기회비용이 아쉽죠.)

아무튼 종목 추천은 아닙니다. 투자를 통한 이익이나 손실은 본인에게 귀속된다는 것!!!

모든 서학 개미들이 투자로 완전한 경제적 자유를 이룩하는 그날까지 화이팅입니다. 성투하세요 ^&^

'미국주식' 카테고리의 다른 글

| 구글: 주식분할 예정 구글의 매수 타이밍 언제가 좋을까? (6) | 2022.04.05 |

|---|---|

| AMD 하락 원인은? 3월31일 미국증시 3대지수 모두 하락. (6) | 2022.04.01 |

| 미국증시 관련 3월 25일 주요뉴스 정리 (8) | 2022.03.26 |

| 미국증시 실시간 뉴스 : 인플레이션 두려움 지속, 채권 매도세 유지 (22) | 2022.03.22 |

| 장단기 금리차 삼프로TV 최파고가 아주쉽게 알려주는 장단기 금리차 (4) | 2022.03.20 |

댓글