안녕하세요, 우공입니다!

오늘은 최근 양자 컴퓨팅 주식들이 폭락한 상황을 중심으로, 특히 **아이온큐(IonQ)**라는 회사에 대해 알아보고 적정 주가를 어떻게 평가할 수 있는지 살펴보려 합니다.

양자 컴퓨팅 섹터는 현재 과열과 조정이 반복되고 있는 단계인데요, 미래 성장 가능성과 현재 밸류에이션 간의 괴리를 이해하는 것이 매우 중요합니다.

아이온큐(IonQ)의 특징

아이온큐는 2015년에 설립된 양자 컴퓨팅 전문 기업으로, 트랩드 이온 기술을 활용한 고성능 양자 컴퓨터를 개발하고 있습니다. 이 기술은 정밀성과 안정성이 높아, 미래의 양자 컴퓨팅 기술 경쟁에서 중요한 역할을 할 것으로 평가받고 있습니다.

아이온큐의 주요 특징:

트랩드 이온 기반 QPU(Quantum Processing Unit)

현재 상용화된 양자 컴퓨터 중에서도 가장 진보된 기술 중 하나로 꼽힙니다. 높은 신뢰성으로 인해 기업 및 연구기관에서 주목받고 있습니다.

클라우드 통합

Amazon Braket, Microsoft Azure Quantum 등 주요 클라우드 플랫폼과 통합하여 양자 컴퓨팅 서비스를 제공.

파트너십

Google, Microsoft 등과 협력하며 기술 상용화에 적극적으로 나서고 있습니다.

잠재적 시장 경쟁력 양자 컴퓨팅은 전통적인 GPU/CPU 기반 컴퓨팅의 한계를 넘어설 수 있는 차세대 기술로, 데이터 센터와 AI 애플리케이션 분야에서 큰 잠재력을 지니고 있습니다.

아이온큐 적정 주가를 평가하는 방법

양자 컴퓨팅 기업의 가치를 평가하기 위해선 **펀더멘탈(Fundamentals)**과 미래 성장 가능성을 기반으로 한 밸류에이션이 필요합니다.

주가의 하락과 상승의 기준을 무엇으로 보호 매매전락을 삼는가?

남들이 던지기 전에 던지는 이유와 사기전에 사는 이유는?

폭락 했을때 다시 사는 용기는 어디서 나오나?

결국은 기업의 펀드멘탈이다.

즉 미래의 이익과 매출의성장성을 알고 있다면 나만의 적정가치를 구해야한다

그래서 뱉류에이션해보고 그 가격 밑이라면 매수 관점이고 그 가격 위라면 매수관점이다. [올랜도 킴 미국주식에서]

https://youtu.be/OLyqyZF4pvY?si=3-T9jegyhP8Fbx9A

위의 영상을 보시면 많은 도움이 되시리라 생각합니다.

톰리 (TOM LEE)

퀀텀 주식 장기적인 관점을 가지자.

양자컴은 초기단계다.

15년인지 15개월 후인지는 누구도 모른다.

인터넷과 AI도 역시 과소 평가했다. 불과 2년전만 해도 인공지능이 훨씬 오래걸린다고 했지만 이미 체험하고 있다

1. 미래 매출과 이익 추정

양자 컴퓨팅 기업들은 대부분 적자를 기록 중이기 때문에, 매출 성장률과 기술 상용화 타임라인이 중요합니다.

아이온큐는 2024년 이후부터 상용화를 본격적으로 추진할 것으로 예상되며, 연평균 50% 이상의 성장률을 목표로 하고 있습니다.

2. 현재 주가와 시가총액 비교

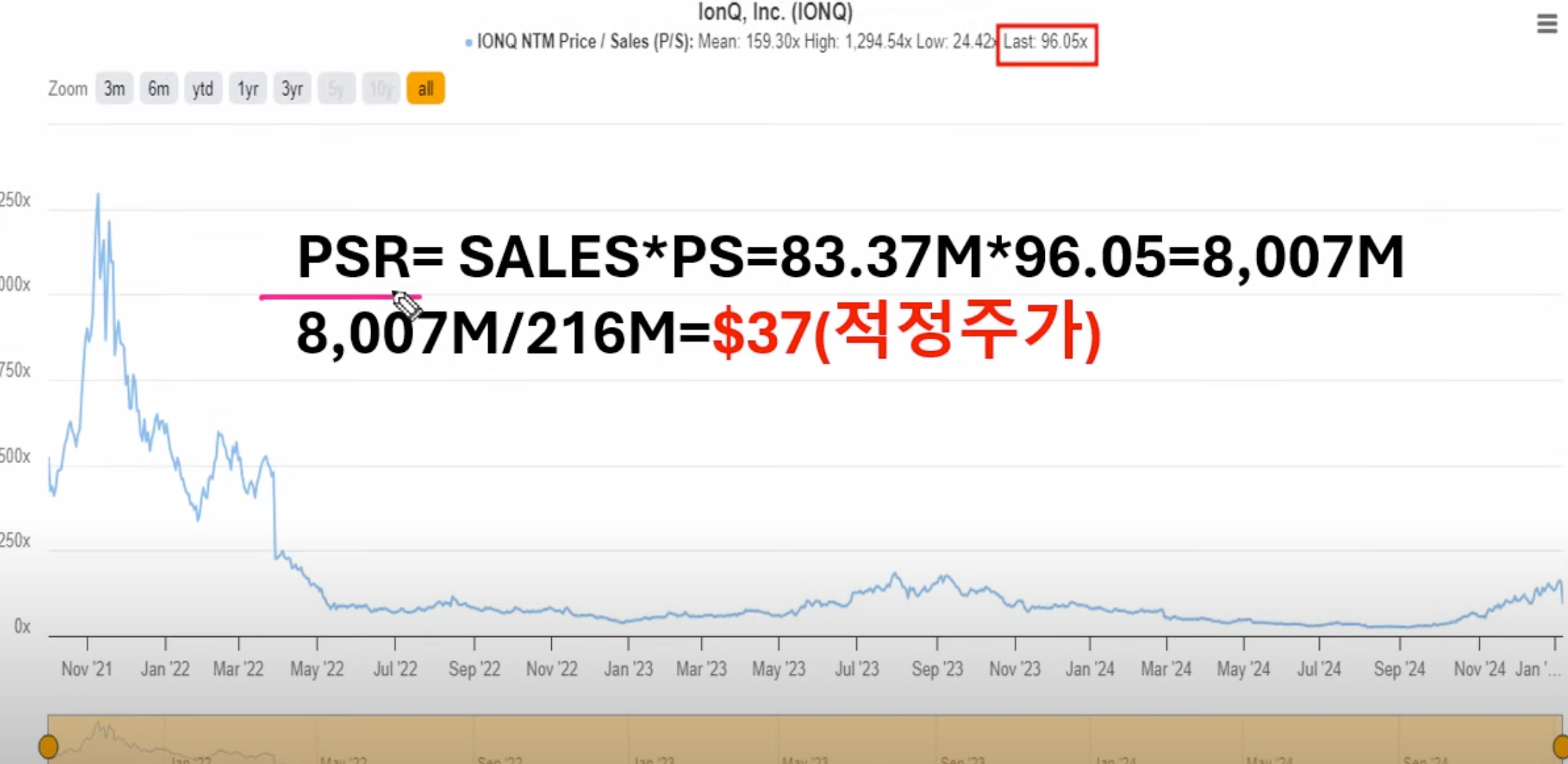

아이온큐의 주가는 기대치로 인해 급등과 급락을 반복합니다. 이때 시가총액 대비 매출 비율(PSR: Price-to-Sales Ratio)을 활용하면, 현재 주가가 과대 평가되었는지 판단할 수 있습니다.

3. 경쟁사와 비교

아이온큐의 경쟁사로는 리게티(Rigetti Computing), D-Wave 등이 있습니다. 이들 기업과 기술력, 시장 점유율, 파트너십의 질을 비교하여 아이온큐의 위치를 평가할 수 있습니다.

4. 장기적 관점에서의 투자 가치

양자 컴퓨팅은 현재 초기 단계의 기술입니다. 투자자들은 5년에서 10년 후의 시장을 바라보는 장기적인 관점에서 투자 여부를 결정해야 합니다.

아이온큐 주식 폭락에 대한 대응 전략

최근 아이온큐를 비롯한 양자 컴퓨팅 주식들이 급락한 이유는 다음과 같습니다.

과열된 시장 분위기 지나치게 높은 기대감이 주가에 반영되어 조정이 불가피했습니다.

실적 미반영 현재까지 아이온큐의 매출은 상대적으로 적으며, 실질적인 이익 창출에는 시간이 필요합니다.

기관의 공매도 증가

일부 기관들은 아이온큐의 밸류에이션이 지나치게 높다고 보고 공매도를 늘리고 있습니다.

추천 전략: 부분 익절 주가가 급등했을 때 일부 수익을 실현하여 리스크를 줄이는 것이 현명합니다.

하락 시 분할 매수 주가가 폭락한 이후에도 펀더멘탈이 좋다면 장기적인 관점에서 분할 매수 전략을 고려해 볼 수 있습니다. 펀더멘탈 검증 후 재진입 미래 매출 성장 가능성과 기술 상용화 진척도를 계속 모니터링하세요.

아이온큐는 장기적으로 유망한가?

아이온큐는 양자 컴퓨팅 기술을 선도하는 기업 중 하나로, 미래의 시장 가치를 크게 변화시킬 잠재력을 지니고 있습니다.

하지만 현재로서는 높은 기대감에 따른 과열된 밸류에이션과 기술 상용화의 불확실성이라는 위험 요소도 존재합니다.

따라서, 투자자는 펀더멘탈 분석을 통해 적정 주가를 계산하고, 단기적 트렌드에 흔들리지 않는 장기적인 투자 계획을 세워야 합니다.

양자 컴퓨팅의 시대가 본격적으로 열리는 날, 아이온큐는 그 중심에 있을 가능성이 높습니다.

하지만 지금 당장은 신중한 접근이 필요합니다.

위 내용은 개인적인 의견을 바탕으로 작성된 자료이며, 투자에 대한 최종 판단은 여러분의 몫입니다.

앞으로도 양자 컴퓨팅 관련 기업 분석과 투자 전략을 계속 다룰 예정이니 많은 관심 부탁드립니다!

아이온큐(IonQ)와 같은 고성장 기술주, 특히 초기 단계의 양자 컴퓨팅 회사의 적정 주가를 산출하기 위해선 일반적인 주가 평가 방법과는 약간 다른 접근법이 필요합니다.

이들 기업은 아직 안정적인 이익을 내지 못하는 경우가 많아 전통적인 PER(주가수익비율) 같은 방법이 적합하지 않을 수 있습니다. 대신, 아래의 평가 방법들을 활용할 수 있습니다.

아래의 예시와 적정 주가는 CHATGPT가 계산한 적정 주가입니다. 제가 생각하는 적정 주가와는 괴리가 있습니다.

1. DCF(할인현금흐름)

모델 DCF 모델은 미래에 창출될 현금흐름을 현재 가치로 환산하여 적정 주가를 계산하는 방식입니다. 기술주에서는 DCF를 사용할 때, 미래 매출 성장률과 기술 상용화 시점에 대한 가정을 기반으로 계산해야 합니다.

아이온큐의 경우, 아직 양자 컴퓨터 시장이 초기 단계이므로, 아래와 같은 가정이 필요합니다

DCF 계산 공식 적정주가 = 미래 현금흐름의 현재 가치 합계 − 부채 발행 주식 수 적정주가= 발행 주식 수 미래 현금흐름의 현재 가치 합계−부채 필요한 변수 매출 성장률 양자 컴퓨터 시장은 연평균 성장률(CAGR) 약 **30~40%**로 추정됩니다.

아이온큐는 초기 단계 기업이므로 더 높은 성장률(50~60%)을 적용할 수도 있습니다. 할인율(WACC) 보통 10~15%로 설정합니다. 기술주 및 초기 기업은 리스크가 크기 때문에 할인율을 높게 설정해야 합니다. 영구 성장률 장기적으로 안정화된 시장 성장률로, 보통 2~3%로 가정합니다.

영업 마진(Operating Margin) 현재는 적자이지만, 장기적으로 30~40% 수준의 마진을 목표로 할 수 있습니다.

2. PSR(주가매출비율, Price-to-Sales Ratio)

PSR은 매출 대비 시가총액을 평가하는 방법으로, 수익이 없는 초기 단계 기술주에 많이 사용됩니다.

기술주에서 PSR 값은 10~30 이상으로 높게 평가될 수 있습니다. PSR 계산 공식 적정주가 = 예상 매출 × 적정 PSR 발행 주식 수 적정주가= 발행 주식 수 예상 매출×적정 PSR 아이온큐에 적용 2025년 예상 매출: 양자 컴퓨터 시장의 성장에 따라, 아이온큐는 2025년 매출 1억 달러로 추정됩니다.

적정 PSR: 기술주에서 초기 기업의 PSR은 20~30으로 평가될 수 있습니다.

보수적으로 25를 적용. 적정주가 = 1 억달러 × 25 2 억주 적정주가= 2억주 1억달러×25 적정주가 = 12.5 달러 적정주가=12.5달러

3. PEG(주가수익성장비율, Price/Earnings to Growth Ratio)

PEG는 PER과 성장률을 함께 고려한 방식으로, 고성장 기업에 적합합니다. 적정 PEG는 보통 1~1.5로 설정합니다.

PEG 계산 공식 적정주가 = 𝐸 𝑃 𝑆 × 성장률 × 적정 𝑃 𝐸 𝐺 적정주가=EPS×성장률×적정PEG 아이온큐의 PEG 계산 예상 EPS(주당 순이익): -0.05달러 (2024년 예상) 성장률: 50% 적정 PEG: 1.5 적정주가 = − 0.05 × 50 × 1.5 = 약 3.75 달러 적정주가=−0.05×50×1.5=약3.75달러

아이온큐의 적정 주가 결론

적정 주가는 평가 방법에 따라 다르지만, PSR 기준으로는 약 12~15달러, DCF 기준으로는 10~20달러, PEG 기준으로는 보수적으로 3~5달러로 추정됩니다.

이건 분명 쳇gpt의 의견으로 저는 개인적으로 올랜도 킴 님의 적정 주가인 $37을 선호하고 있습니다.

여러분의 성공투자를 기원합니다.

'미국주식' 카테고리의 다른 글

| 1월 13일 미국주식 미국 증시 : 혼조세 속 저가 매수세 유입 (1) | 2025.01.15 |

|---|---|

| 2025년 1월 10일 금요일 미국 증시 요약 (2) | 2025.01.11 |

| 2025년 1월 8일 수요일 미국 증시 요약 (2) | 2025.01.09 |

| 2025년 1월 7일 화요일 미국 증시 마감 요약 (2) | 2025.01.09 |

| 2025년 1월 6일 월요일 미국 증시 마감 요약 (2) | 2025.01.07 |

댓글